Şirkete alınan ya da şirkete kiralanan araç ile ilgili vergi ve gider yönünden karmaşık görünen bu konuya biraz açıklık getirmeye çalışalım.

Vatandaştan araç alınması veya vergi mükellefinden araç alınması durumunda işler farklılık gösterecektir.

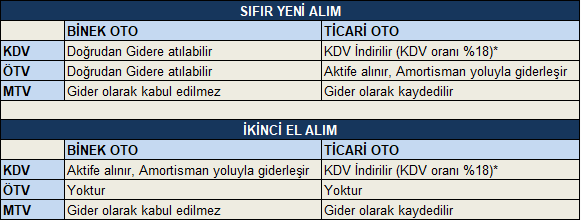

- 2. El aracı bir vatandaştan aldınız: Kdv ve Ötv zaten yok, vatandaş fatura kesemiyor. Noter satışı ile muhasebenize kayıt edebilirsiniz. Bazı müşavirler gider pusulası kestirtiyor.

- 2. El aracı bir şirketten aldınız: Şirketler araç için fatura kesecekler. O faturada katma değer vergisi oranı %1. Ama siz o % 1 kdv yi indiremiyorsunuz ama gider olarak dikkate alabilirsiniz. KDV tutarı; aracın çıplak bedelinin üzerine kaydedilir ve amortisman yoluyla giderleştirilir.

2. El binek araç alımında 430.000tl’ye kadar gider yazılabilir. Geri kalan kısmı KKEG olarak safi kazanca eklenecek ve kurumlar vergisinde beyan edilecek matraha ilave edilecektir.

Şirkete alınan araç şirket aktifine kayıtlı olacağı için şirket değerini arttıracaktır.

MTV gider olarak düşülemeyecektir.

Trafik ceza bedelleri daha yüksek olacaktır.

Araca dair tamir bakım benzin gibi giderlerin ancak %70 i gider yazılabilecektir. Geri kalan kısım %30 kanunen kabul edilmeyen gider olarak safi kazanca eklenecektir.

Şirket için para çıktısı gösterilmek isteniyorsa aracı şirket üzerine almak gider açıklaması olacaktır.

Şirketin vergi borcuna karşılık Maliye şirket mal varlığına e haciz uygulaması kullanabilir. Borç bitene kadar araç satışı mümkün olmayacaktır.

Aracın şirkete kiralanması durumunda;

Vergi mükellefi olmayan birinden kiralanması durumunda Kdv+stopaj=%38 vergi yükü oluşacaktır. Vergi mükellefi ise aracı kiralayan size fatura düzenleyecektir. Aylık kira bedeli KDV hariç 8.000tl ye kadar gider kabul olabilecektir. Bu tutarın üzeri yine kanunen kabul edilmeyen gider olacaktır.

Değerlendirme;

Şirketlerde kiralama ya da şirket üzerine alınan binek araç için, gider ve vergi yönünden birbirlerinden çok farkı bulunmayacaktır. Şirket sahibi aracı kiralamaktansa şirket üzerine alması durumu Bilanço aktifinde görüneceğinden artı değer yaratacaktır.

SMMM Yıldız Bilge UZUN